1、国际会计准则相关规定

Customer’s Right to Receive Access to the Supplier’s Software Hosted on the Cloud (IAS 38 Intangible Assets)— March 2019

The Committee received a request about how a customer accounts for a ‘Software as a Service’ cloud computing arrangement in which the customer contracts to pay a fee in exchange for a right to receive access to the supplier’s application software for a specified term. The supplier’s software runs on cloud infrastructure managed and controlled by the supplier. The customer accesses the software on an as needed basis over the internet or via a dedicated line. The contract does not convey to the customer any rights over tangible assets.

Does the customer receive a software asset at the contract commencement date or a service over the contract term?

The Committee noted that a customer receives a software asset at the contract commencement date if either (a) the contract contains a software lease, or (b) the customer otherwise obtains control of software at the contract commencement date.

A software lease IFRS 16 Leases defines a lease as ‘a contract, or part of a contract, that conveys the right to use an asset (the underlying asset) for a period of time in exchange for consideration’. Paragraphs 9 and B9 of IFRS 16 explain that a contract conveys the right to use an asset if, throughout the period of use, the customer has both:

a. the right to obtain substantially all the economic benefits from use of the asset (an identified asset); and

b. the right to direct the use of that asset.

Paragraphs B9–B31 of IFRS 16 provide application guidance on the definition of a lease. Among other requirements, that application guidance specifies that a customer generally has the right to direct the use of an asset by having decision-making rights to change how and for what purpose the asset is used throughout the period of use. Accordingly, in a contract that contains a lease the supplier has given up those decisionmaking rights and transferred them to the customer at the lease commencement date.

The Committee observed that a right to receive future access to the supplier’s software running on the supplier’s cloud infrastructure does not in itself give the customer any decision-making rights about how and for what purpose the software is used—the supplier would have those rights by, for example, deciding how and when to update or reconfigure the software, or deciding on which hardware (or infrastructure) the software will run. Accordingly, if a contract conveys to the customer only the right to receive access to the supplier’s application software over the contract term, the contract does not contain a software lease.

A software intangible asset

IAS 38 defines an intangible asset as ‘an identifiable non-monetary asset without physical substance’. It notes that an asset is a resource controlled by the entity and paragraph 13 specifies that an entity controls an intangible asset if it has the power to obtain the future economic benefits flowing from the underlying resource and to restrict the access of others to those benefits.

The Committee observed that, if a contract conveys to the customer only the right to receive access to the supplier’s application software over the contract term, the customer does not receive a software intangible asset at the contract commencement date. A right to receive future access to the supplier’s software does not, at the contract commencement date, give the customer the power to obtain the future economic benefits flowing from the software itself and to restrict others’ access to those benefits.

Consequently, the Committee concluded that a contract that conveys to the customer only the right to receive access to the supplier’s application software in the future is a service contract. The customer receives the service—the access to the software—over the contract term. If the customer pays the supplier before it receives the service, that prepayment gives the customer a right to future service and is an asset for the customer.

The Committee concluded that the requirements in IFRS Standards provide an adequate basis for an entity to account for fees paid or payable to receive access to the supplier’s application software in Software as a Service arrangements. Consequently, the Committee decided not to add this matter to its standard-setting agenda.

【翻译的中文版】:

"客户对云端托管的供应商软件的访问权(IAS 38 无形资产)—2019年3月

委员会收到了有关客户如何对待“软件即服务”云计算安排的请求,其中客户与供应商签订合同,支付费用以换取在特定期限内获得访问供应商应用软件的权利。供应商的软件运行在由供应商管理和控制的云基础设施上。客户根据需要通过互联网或专线访问该软件。合同不向客户转让任何有形资产的权利。 在合同开始日期,客户是否获得了软件资产还是在合同期内获得的服务?

委员会指出,如果合同包含软件租赁(a)或者客户在合同开始日期以外获得了软件的控制权(b),则客户在合同开始日期获得了软件资产。

软件租赁

IFRS 16《租赁》定义了租赁为“在一段时间内,以交换对资产(基础资产)使用权的合同或合同的一部分”。 IFRS 16的第9和附录B9解释了合同是否传达对资产使用权。在使用期间,客户具备以下两个条件才会被认为具备对资产使用权: a. 对基础资产(已识别的资产)的使用权,可以获得几乎所有经济利益; b. 对该资产的使用具有决策权。 IFRS 16的附录B9-B31为租赁的定义提供了应用指南。该指南规定,通过决策权来改变资产使用方式和用途,客户通常具备对资产使用权。因此,在包含租赁的合同中,供应商在租赁开始日期已经放弃了决策权,并将其转移给了客户。 委员会观察到,客户未来可以访问供应商云基础设施上的软件,并不会赋予客户关于如何以及出于什么目的使用该软件的决策权。例如,供应商会决定何时以及如何更新或重新配置软件,或者决定软件将在哪种硬件(或基础设施)上运行。因此,如果合同仅传达给客户在合同期内获得供应商应用软件的访问权,该合同不包含软件租赁。

软件无形资产 IAS 38定义了无形资产为“无实体物质的可识别的非货币资产”。它指出,资产是实体控制的资源,并且第13段明确规定,如果实体具有从潜在资源中获得未来经济利益并限制其他人访问这些利益的权力,则实体控制无形资产。 委员会观察到,如果合同仅向客户在合转移同期内获得供应商应用软件的访问权,那么在合同开始日期,客户不会获得软件无形资产。在合同开始日期,获得未来访问供应商软件的权利并不能赋予客户从软件本身获得未来经济利益并限制他人访问这些利益的权力。 因此,委员会得出结论,仅向客户传达在未来获得供应商应用软件访问权的合同是一项服务合同。客户在合同期内获得了服务,即访问软件的权利。如果客户在获得服务之前向供应商支付费用,这笔预付款将为客户提供未来服务的权利,作为客户的资产。 委员会得出结论,IFRS标准的要求为实体在“软件即服务”安排中对待支付或应支付的访问供应商应用软件的费用提供了足够的基础。因此,委员会决定不将此事项列入其标准制定议程。"

2、资料解读

2.1 EY资料解读

2.1.1概述

随着信息技术的广泛运用、数据量激增以及网络互联升级,云计算安排变得愈加普遍。云计算安排的特点是其使用的相关软件不归客户所有,但客户可以按照需求访问和使用(如通过互联网或专用线路)。

国际财务报告准则没有就客户对云计算安排或其实施成本的会计处理提供明确指引。因此对于这类成本,主体在作出会计处理时需要运用判断,并且可能会应用不同的国际财务报告准则,包括《国际财务报告准则第16号——租赁》(IFRS 16)、《国际会计准则第38号——无形资产》(IAS 38)以及《国际会计准则第16号——不动产、厂场和设备》(IAS 16)。

有关云计算安排的会计处理将以三篇系列文章陆续发布,分别讨论云计算安排可能适用的准则,对包括无形资产的云计算安排的会计处理,以及作为服务合同的云计算安排的会计处理。本系列文章旨在通过讨论云计算安排的会计处理,帮助大家理解不同国际财务报告准则中的要求。

2.1.2云计算安排可能适用的准则

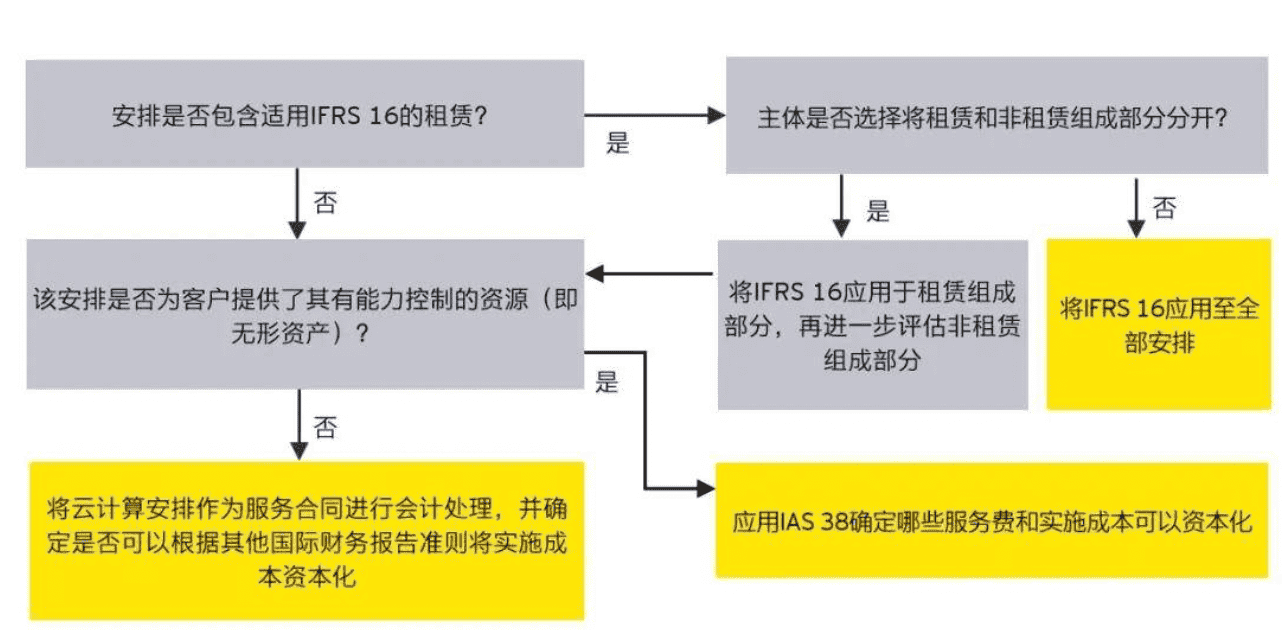

国际财务报告准则解释委员会(简称“解释委员会”)指出,主体应首先评估云计算安排中授予的权利是否在IAS 38或IFRS 16的范围内,若都不是,则该安排通常是服务合同。

2.1.2.1评估云计算安排是否包含租赁

主体应根据IFRS 16评估云计算安排是否包括使用一项资产(例如基础服务器或其他有形资产),并获得因使用该资产所产生的几乎全部经济利益,以及主导该资产使用的权利。根据IFRS 16第3(5)段的解释,关于软件许可是否被排除在IFRS 16的范围之外,存在不同的看法。IFRS 16第4段允许(但不要求)主体将软件许可作为租赁进行会计处理,前提是主体确定软件许可包括在IFRS 16的范围之内。

如果云计算安排包含一项非软件许可的资产的租赁(或该主体已确定软件许可包括在IFRS 16的范围之内,并且已选择根据IFRS 16对无形资产的租赁进行会计处理),主体应将IFRS 16的规定应用于云计算安排。这包括识别和区分租赁和非租赁组成部分以及分配合同对价,本文不再扩展讨论这些内容。选择将非租赁组成部分区分开来的主体,接着将需要评估非租赁组成部分是否向其客户提供其可控制的资源(即无形资产)。关于包括无形资产的云计算的会计处理将在下一篇文章中涵盖。

在评估使用云计算安排中的基础软件的权利是否为租赁时,《国际财务报告解释委员会最新资讯》2019年3月解释委员会议程决定指出:“解释委员会注意到,获得供应商的云基础设施上运行的供应商软件的未来访问权本身并不赋予客户任何有关软件使用方式和使用目的的决策权,而供应商仍拥有这些权利。例如,决定如何以及何时更新或重新配置软件,或决定软件将在哪种硬件(或基础设施)上运行。因此,如果合同仅向客户让渡了在合同期限内访问供应商应用软件的权利,则该合同不包含软件租赁。”

2.1.2.2评估云计算安排是否包括无形资产

主体应根据IAS 38评估云计算安排是否向客户提供了其可以控制的资源(即,客户是否有权获得基础资源产生的未来经济利益,并有权限制其他方获取这些利益)。如果客户收到其可以控制的资源,则应将IAS 38中的指引应用于该资源(假设未按照上文将无形资产作为租赁进行会计处理)。

应在安排开始时(或对安排进行修改时)对云计算安排是否包括无形资产进行评估,因为对一项安排是否包括无形资产的评估应基于订立该安排时的事实和情况。

国际财务报告准则未就云计算安排是否向客户提供其可以控制的资源(即无形资产)提供特定指引。云计算安排中存在软件无形资产的一种情况是,在安排开始时同时满足以下两个条件:

- 客户具有在托管期内持有软件而免受重大处罚的合同权利。

- 客户可以在其自有硬件上运行软件,或者和与供应商无关的另一方签订软件托管合同。

这些事实表明,即使由供应商托管,客户也可以控制基础软件许可。也存在其他可能的情况,即客户可得出“云计算安排为客户提供了其可以控制的资源”的结论。但是,一项安排向客户让渡了由供应商托管的软件许可,这一事实本身并不足以得出该安排包括无形资产的结论。许可必须具有实质性。

如评估结果认为客户在托管期内有权持有该软件而免受重大处罚,该权利具有实质性,因此,实体可以考虑是否同时具备:

- 可获取软件而不发生重大成本的能力。

- 可单独使用该软件而效用或价值未显著降低的能力。

为支持客户满足可获取包括在云计算安排中的软件而不会产生重大成本这一条件,主体可以考虑以下因素:

► 对于持有软件的客户而言,无论是罚款还是运营壁垒都是重大的阻碍。例如,必须就持有软件向供应商支付大量费用或罚款的合同要求。另一种处罚形式可能是要求在取消云计算合同时支付或罚没大量的“未使用”托管费。因此,应仔细评估云计算安排,以确定客户因取消产生的费用或被罚没的预付费用,是否代表了“重大成本”。

► 对罚款是否重大的评估应基于罚款的金额是否产生了足够重大的阻碍,以使客户不会因持有软件而产生罚款。在评估任何费用或罚款是否重大时,主体可以根据整体安排经济情况来评估费用或罚款的金额。

► 合同安排中是否存在明确、合理的机制,客户可以通过该机制行使持有软件的权利。

► 是否存在对持有该软件的客户构成重大阻碍的其他经济壁垒或成本。例如,可能需要新的硬件来运行该软件,但是取得该硬件的成本非常高,以至于构成重大阻碍。此外,如果需要专业技术人员来运行软件,则雇用技术人员产生的成本也可能会成为重大阻碍。

► 是否缺少足够数量的合格更代服务提供商。由于以下原因,可能导致缺少托管许可软件的服务提供商:

- 软件的独特特征、功能或操作系统要求;

- 需要付出重大成本雇用运行软件的专业技术人员;或

- 其他可能造成重大阻碍的因素。

为支持客户满足可以单独使用该软件而效用或价值未显著降低这一条件,主体可以考虑以下因素:

► 如果软件不是由供应商托管,则客户是否可以使用该软件的所有功能。例如,如果该软件因未由供应商托管而无法在大致相同的时间段内处理相同数量的交易,则这可能表明客户无法在不显著降低效用或价值的情况下,与供应商的托管服务分开而单独使用该软件。

► 软件升级是否仅适用于由供应商托管软件的客户。如果升级提供的功能对客户至关重要,且如果软件未由供应商托管,则这些升级将不可用,则向客户提供的软件的效用可能会因供应商的托管服务中断而大大减少。

如果云计算安排没有向客户提供软件无形资产,并且不包含租赁,则访问云计算安排中的基础软件的权利通常是服务合同。但是,如果一项安排仅向客户让渡访问权,并且客户在接受服务之前向供应商付款,则该预付款使客户有权享有未来服务。客户将该预付款确认为预付资产。

2.1.3 包括无形资产的云计算安排的会计处理**

2.1.3.1云计算安排的费用

在云计算安排中,主体可能单独取得可被确认为资产的某项无形权利,在更多情况下,主体需要就支付的云计算安排的费用进行分析,识别该安排是否包括了满足IAS 38中确认条件的无形资产,还是应在发生时计入费用。

单独取得的无形资产

单独取得的无形权利(即,云计算安排的软件许可)通常会被确认为资产。IAS 38假设,取得无形资产所支付的价格通常反映了对其内含预期未来经济利益流入主体的可能性的期望。也就是说,主体预期将有经济利益流入,即使其时间分布或金额具有不确定性。因此,该准则假设,单独取得的无形资产的成本通常能够可靠地计量,特别是当购买对价是以现金或其他货币性资产形式支付时。

对费用的分配及分析

在某些情况下,主体开始云计算安排,包括了要求其向云计算供应商或其他第三方支付费用,以提供实施活动和其他服务,如培训员工使用软件、由第三方执行的维护工作、未来升级和优化的权利、数据转换和硬件等。

主体应在云计算安排中为这些实施活动和其他服务分配费用。主体将云计算安排中的费用分配给合同中的每个要素(例如,软件许可、托管、实施活动)的方式是基于合同中每个要素的相对独立价格或相对公允价值。实施活动的工作说明通常很复杂,因此主体将需要应用判断来确定购买对价应分配到的实施成本的组成部分,这将确定应资本化的金额和发生时计入费用的金额。

符合无形资产定义和确认条件的要素应按照IAS 38进行会计处理。IAS 38范围之外的要素(例如,托管)应根据其他国际财务报告准则加以考虑。此外,IAS 38特别指出,某些支出应在发生时计入费用(即,培训成本、启动成本)。

如果云计算安排将在一段时间内支付,则确认为资产的软件许可的金额为应履行的许可义务的现值。如果分配给软件许可的全部或部分金额在许可确认时或之前没有完成支付,则主体应记录负债。

2.1.3.2云计算安排的实施成本

主体通常会为云计算安排达到可使用状态而发生实施成本。实施成本可包括:

- 研究成本(如需求评估和软件评价)

- 硬件成本

- 配置或定制基础软件的成本

- 其他实体系统的变更

- 培训成本

- 数据转换

- 测试

主体为实现云计算安排(包括软件许可)而产生的成本是根据成本的性质进行会计处理的。获取软件许可的主体应采用IAS 38中的指引,以评估是否将某些成本资本化或计入费用。单独取得的无形资产成本包括扣除商业折扣和回扣的、包括进口关税和不能返还的购买税款的购买价格,以及使资产达到预定可使用状态的任何可直接归属成本。因此,实施成本可能是单独取得的无形资产成本的一部分,也可能符合作为内部产生的无形资产的成本。

IAS 38对使资产达到可使用状态的任何可直接归属成本、不属于单独取得的无形资产的成本、内部产生的无形资产的可直接归属成本均给出了示例。

我们的看法:应该保留适当的记录来记录这些开发成本。在许多情况下,这将需要为每个项目划分员工时间,以区分可资本化和不可资本化的活动。

IAS 38规定,间接成本和一般管理费用,即使可以在合理和一致的基础上分配给开发项目,也不能确认为任何无形资产成本的一部分。

对于内部产生的无形资产,IAS 38要求不仅要按确认和初始计量的一般要求进行测试,而且要符合确认有关活动已达到开发阶段的标准,在技术和商业上都是可行的,而且只包括可直接归属成本。如果一般确认和初始计量要求得到满足,则主体将内部开发资产的形成的过程分为研究阶段和开发阶段。只有在开发阶段发生的支出才可考虑资本化,所有研究支出在发生时均确认为费用。如果不能区分研究阶段和开发阶段,所有的支出均被视为研究支出。

将上述IAS 38中的指引应用于云计算安排的各种实施成本的考虑事项:

研究成本

进行研究的成本(例如,替代方案的概念形成、替代方案的评估、现有所需技术的确定、替代方案的最终选择)通常被认为是研究活动,因此,这些活动的成本在发生时计入费用。应计入费用的研究活动包括:

- 制定战略决策,在不同的项目之间分配资源。例如,资源应该集中于开发一个新的存货管理系统,还是开发一个新的客户服务和信息系统?

- 确定云计算系统的性能需求。例如,应该将云计算系统限制为执行有限数量的功能,还是应该将云计算系统的功能扩展到整个主体的更多用户?

- 探索实现性能要求的替代方法。例如,信息系统应该由主体持有还是通过云计算安排取得?

- 确定实现主体性能要求所需的技术要求。现有硬件是否能够达到性能要求?是否需要新的硬件?

- 邀请供应商向管理层展示其云计算系统。

- 选择云计算系统的供应商。

- 选择顾问协助云计算系统的实施。

硬件成本

取得作为云计算安排一部分的硬件的成本通常是可资本化的,并应根据IAS 16进行会计处理。

配置或定制基础软件的成本

为编写、配置或定制云计算安排基础软件而发生的成本,通常是使资产达到预定用途的可直接归属成本,应予以资本化。然而,云计算安排界面的微小变化或相似类型的变化(例如,界面修改)可能被认为是已达到预定可使用状态之后的支出,在这种情况下,应在发生时计入费用。

我们的看法:需要进行判断,以确定配置或定制成本是使资产达到预定用途的可直接归属成本,还是资产能够以管理层预定的方式运作时发生的成本(例如,界面修改成本)。

其他实体系统的变更

主体在修改或优化其现有软件(例如企业资源计划(ERP)系统)时也可能会产生成本,这些软件将继续与其在云计算安排下接受的软件服务一起使用。主体应遵循IAS 38中的指引以确定资本化还是费用化与内部使用软件相关的成本(例如,由用户拥有或许可的软件)。升级和优化是对现有软件的修改,从而产生额外的功能(例如,为了使软件能够执行以前不能执行的任务而进行的修改)。升级和优化通常需要新的软件规范说明或对现有软件规范说明进行全部或部分的变更。从软件用户的角度来看,只延长软件使用寿命而不增加额外功能的修改是一种维护活动,其成本应在发生时计入费用。

因此,只有当升级或优化将会产生额外功能时,符合条件的升级和优化成本才应该资本化。如果云计算安排的实施成本是将云计算安排与其现有内部使用软件进行融合(过渡),或者对现有的云计算软件进行改进,以实现无缝运行相关,主体通常应将这部分实施成本资本化,因为这些成本通常会优化现有软件的功能。

主体如不能在合理的成本效益基础上将内部成本在维护和相对较小的升级和优化之间区分,应在发生时将这些成本计入费用。主体如能够区分维护和相对较小的升级和优化,应根据其性质将这些成本计入费用(例如维护)或将其资本化(例如升级)。

培训成本

培训成本(包括培训员工开发、配置或实施软件的成本)与软件或云计算系统开发无关。因此,主体应在提供相关培训服务时将培训成本计入费用,无论云计算安排是否包括软件许可。IAS 38第69段列示了培训成本于发生时应计入费用的例子。

数据转换

数据转换是将数据从现有计算机系统转移到新系统的过程。主体应将开发或取得软件发生的成本资本化,以便通过新系统访问或转换现有数据。取得或开发数据转换软件的成本不被视为云计算安排中包括的软件许可成本的一部分,而是一个单独的软件组成部分。

在数据转换流程中发生的所有其他成本(取得或开发数据转换软件的成本除外)应在发生时计入费用。数据转换过程中涉及的应在发生时计入费用的典型活动包括:

- 将新数据与从旧系统中提取的数据进行调节和轧差

- 清除现有数据

- 创建或输入新云计算系统所需的新数据

测试

测试资产是否正常运行的成本是IAS 38中所列的一个例子,即为达到预定用途的资产的可直接归属成本。因此,云计算安排的测试成本应当予以资本化。

2.1.4作为服务合同的云计算安排的会计处理

2.1.4.1云计算安排的费用

当云计算安排属于服务合同,在提供服务时,主体应将为云计算安排支付的费用计入当期损益。

在有的云计算安排中,主体可能就预付的将在一段时间内收到的服务相关的支出确认资产。例如,在相关服务期之前向云计算服务供应商付款的主体可能认为,应就该支出确认预付资产。而且这些被视为预付资产的支出,应在后续服务提供时确认为成本或费用。

主体向云计算供应商支付的、用于优化云计算服务(该服务将在一段时间提供)功能的预付款,通常也被视为预付资产,且应在协议期内确认为费用。

我们的看法:

需要仔细考虑长期的云计算服务或其他安排下提供的服务,以确定相关费用的恰当核算。这包括了解服务内容(例如,长期服务还是在安排开始时提供的组成部分实施服务)以及提供服务的时间,以将服务安排的费用计入适当期间。

在云计算供应商提供组成部分实施服务的情况下,可能难以识别并将对价分摊至组成部分实施服务中。

2.1.4.2内部和第三方实施成本

在云计算服务安排(即,无软件许可的安排)中,为使云计算安排达到可使用状态,主体可能发生与在一段时间内收到的软件服务直接或间接相关的实施和其他预付成本。这些成本可能与主体的内部人员或第三方进行的活动相关。

IAS 38关于资本化的指引并不适用于将软件作为服务的情况(即,不包括软件许可的服务安排)。主体应仔细评估发生的上述成本,根据提供的特定服务,确定应将其确认为费用、确认为预付资产还是资本化。

将上述指引应用于云计算安排的各种实施成本的考虑事项:

-研究成本

进行研究的成本(例如,替代方案的概念形成、替代方案的评估、现有所需技术的确定、替代方案的最终选择)通常被视为研究活动。因此,这些活动的成本在发生时计入费用,无论云计算安排是否包括软件许可。应计入费用的研究活动包括:

- 制定战略决策,在不同的项目之间分配资源。例如,资源应该集中于开发一个新的存货管理系统,还是开发一个新的客户服务和信息系统?

- 确定云计算系统的性能需求。例如,应该将云计算系统限制为执行有限数量用户的功能,还是应该将云计算系统的功能扩展到整个主体的更多用户?

- 探索实现性能要求的替代方法。例如,信息系统应该由主体持有还是通过云计算安排取得?

- 确定实现主体性能要求所需的技术要求。现有硬件是否能够达到性能要求?是否需要新的硬件?

- 邀请供应商向管理层展示其云计算系统。

- 选择云计算系统的供应商。

- 选择顾问协助云计算系统的实施。

-硬件成本

取得作为云计算安排一部分的硬件的成本通常是可资本化的,并应根据IAS 16进行会计处理。

-配置基础云计算服务安排的成本

配置基础云计算服务安排发生的成本,通常应在发生时计入费用。这是因为配置活动影响的资源受云计算安排供应商控制,不符合单独确认无形资产的条件。因为云计算安排不包括软件许可,这些成本不符合在IAS 38下的使资产达到预定用途的可直接归属成本。

-软件的定制

主体应评估基础托管软件的定制是否创建由主体控制的无形资产。该评估需要运用重大判断。

例如,如果第三方更改了云计算供应商针对主体的基础软件代码,该软件代码很可能将受到云计算供应商而非主体的控制。但是,如果第三方正在编写代码且该代码可能由主体在其他云计算安排中使用,则该代码将被主体视为资产,且主体将得出结论认为,应将对第三方的支付资本化。在其他情况下,在整体安排属于服务合同的背景下,主体可能得出结论认为,对第三方的所有支付应在发生时计入费用,因为第三方正在提供服务而非使资产达到预定用途。

-其他实体系统的变更

主体在修改或优化其现有软件(例如ERP系统)时也可能会产生成本,这些软件将继续与其在云计算安排下接受的软件服务一起使用。

主体应遵循IAS 38中的指引以确定资本化还是费用化与内部使用软件相关的成本(例如,由用户拥有或许可的软件)。升级和优化是对现有软件的修改,从而产生额外的功能(例如,为了使软件能够执行以前不能执行的任务而进行的修改)。升级和优化通常需要新的软件规范说明或对现有软件规范说明进行全部或部分的变更。从软件用户的角度来看,只延长软件使用寿命而不增加额外功能的修改是一种维护活动,其成本应在发生时计入费用。

因此,只有当升级或优化将很可能产生额外功能时,符合条件的升级和优化成本才应该资本化。主体如不能在合理的成本效益基础上将内部成本在维护和相对较小的升级和优化之间区分,应在发生时将这些成本计入费用。主体如能够区分维护和相对较小的升级和优化,应根据其性质将这些成本计入费用(例如维护)或将其资本化(例如升级)。

如果云计算安排的实施成本是将云计算安排(如通常被认为是服务合同)与其现有内部使用软件进行融合(过渡),或者对现有的云计算软件进行改进,以实现无缝运行相关,主体通常应将这部分实施成本资本化,因为这些成本通常会优化现有软件的功能。

-培训成本

培训成本(包括培训员工开发、配置或实施软件的成本)与软件或云计算系统开发无关。因此,主体应在提供相关培训服务时将培训成本计入费用,无论云计算安排是否包括软件许可。IAS 38第69段列示了培训成本于发生时应计入费用的例子。

-数据转换

数据转换是将数据从现有计算机系统转移到新系统的过程。主体应将开发或取得软件发生的成本资本化,以便通过新系统访问或转换现有数据。取得或开发数据转换软件的成本不被视为云计算安排中包括的软件许可成本的一部分,而是一个单独的软件组成部分。

在数据转换流程中发生的所有其他成本(取得或开发数据转换软件的成本除外)应在发生时计入费用。数据转换过程中涉及的应在发生时计入费用的典型活动包括:

- 在新数据与从旧系统中提取的数据之间进行调节和轧差

- 清除现有数据

- 创建或输入新云计算系统所需的新数据

-测试

测试资产是否正常运行的成本是IAS 38中所列的一个例子,即为达到预定用途的资产的可直接归属成本。但是,云计算服务安排中没有主体可控制的基础无形资产。因此,对云计算安排的全部测试成本,应在发生时费用化。

本文是为提供一般信息的用途所撰写,并非旨在成为可依赖的会计、税务或其他专业意见。请向您的顾问获取具体意见。

2.2 DTT资料解读

最近,我们看到了向云计算和软件即服务(SaaS)的转变。为了让大家了解云计算支出对全球经济的重要性,根据2021年10月的一项Gartner调查,全球IT支出估计为4.47万亿美元,其中硬件占18%,其余支出用于软件、通信和数据中心。其中大部分支出将用于云计算软件、云托管数据、基础设施即服务和平台的实施和持续服务。

在SaaS主题上,我们已经看到了两个最近的IFRIC决定。

首个议程决定于2019年3月发布,得出结论认为SaaS安排很可能是服务安排,而不是无形或租赁资产。这是因为客户通常只有未来访问供应商在其云基础架构上运行的软件的权利,因此供应商控制着底层软件代码的知识产权(IP)。单独看,许多人会认为这是一个合乎逻辑的结论。

第二个议程决定于2021年4月发布,涉及实施SaaS所产生的配置和定制成本的特定情况。在有限的情况下,实施SaaS安排中进行的某些配置和定制活动可能会产生一个独立的资产,客户控制底层软件代码的知识产权。例如,开发与现有本地系统的桥接模块或定制的附加软件功能。在所有其他情况下,IFRIC议程决定是配置和定制成本将被视为营业费用。它们通常在定制和配置服务执行时在损益中确认,或在某些情况下,在SaaS合同期内提供对云应用软件的访问时确认。

2019年3月的决定在很大程度上支持了一般做法。公司在一段时间内获得了一项服务,公司对这一实质基本持同意态度。

然而,2021年4月的决定引发了激烈的争议。在与许多财务报表准备人的讨论中,我们发现很少有人同意这个决定。尽管CEO们正在谈论数字化转型,但这个IFRIC决定却告诉CFO如何核算数字化转型的前期配置和定制,大多数情况下是按发生时作为费用核销。这与许多人的简单观点背道而驰,他们认为这些成本的益处会在一段时间内累积,所以为什么不能资本化呢?

然而,2021年4月的决定基于多种原则,综合起来得出了与许多CFO观点相左的决定。

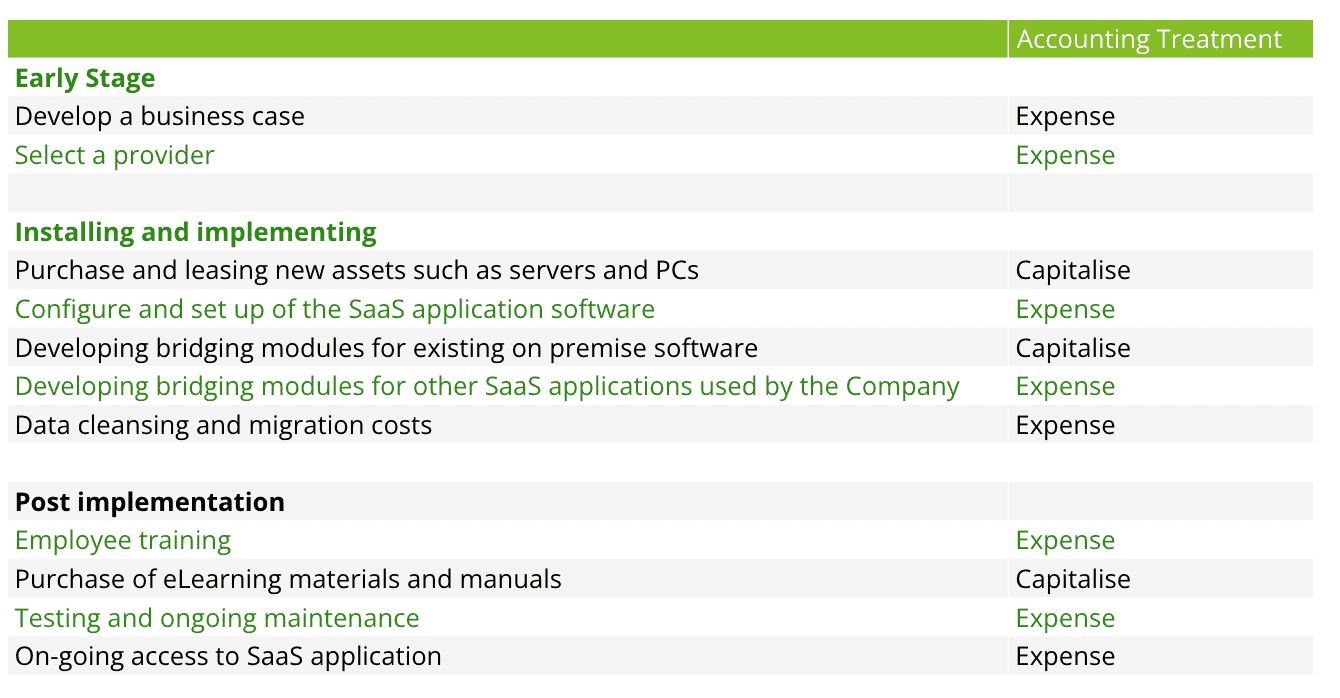

为了理解他们的决定,有必要总结本地软件和软件即服务之间的区别,如下表所示。

在2019年3月,IFRIC观察到,仅拥有未来访问供应商在其云基础架构上运行的软件的权利,并不会使客户在如何以及出于何种目的使用该软件方面拥有任何决策权。在合同开始日期,它也不会赋予客户从软件本身获得未来经济利益并限制其他人访问这些利益的权力。因此,IFRIC得出结论,仅赋予客户未来访问供应商应用软件的权利的合同既不是软件租赁,也不是无形软件资产,而是客户在合同期内获得的服务。

文中还列出了一些情况,其中SaaS支出可能符合成为无形资产的标准,包括在合同期内允许客户拥有该资产的情况,或者允许客户在自己的硬件上运行该软件的情况(与1997年的FRS 10一致!)。

2021年4月的决定延续了这一思路,可以总结为:“如果您在连接您的业务到基于云的解决方案时产生支出,您并不拥有该资产,因为它不是您的资产,所以您不能对您在自定义或配置该软件方面产生的成本进行资本化。”

因此,问题出现了,是否有任何情况下实体可以资本化配置和定制服务?简单的答案是肯定的,当实体能够控制该软件时,这种情况可能会出现。这可能发生在客户有权将软件保留在本地服务器或自己的防火墙后面的情况下。对于本地软件,这些活动可能代表了实体控制的资产的转让,因为它增强、改进或定制了实体现有的本地软件资产。

虽然IFRIC仅讨论了实施SaaS安排的配置和定制活动,但完整的SaaS实施包括一系列活动。以下表格说明了SaaS安排中可能产生的一些典型成本示例(并非全部),以及每个成本的可能会计处理。

实际影响

除了遵守IFRIC会议议程决定外,对于那些已经或正在进行SaaS实施项目的许多公司来说,还有一些考虑因素。这些包括:

根据IAS 8,实体需要将会计政策变更以追溯方式应用,就好像实体一直采用新政策。公司可能需要确定是否已经资本化了IFRIC可能认为不应该资本化的成本,以及这是否会影响比较期间。 预算决策可能是基于数字化转型项目在很大程度上是资本性质,然而随着这些成本现在被作为费用支出,它可能会影响与预算或外部预测的对比时的绩效,以及 一些银行契约包含EBITA或资本支出要求,因此可能需要评估对契约遵从性的影响。 结论

有趣的是,尽管IFRIC委员会同意了2021年4月的解释,但在收到的19封意见信中,只有五个受访者同意了分析和结论。这可能表明在实际操作中可能存在问题。

我们与许多公司交流时发现,他们认为这些成本的长期效益是他们认为配置和定制软件的适当途径的原因。其他人引用了这是先前本地资本成本的升级,因此适合进行资本化。

随着我们继续使用诸如SaaS或其他基于云的解决方案之类的资产,将会很有趣地看到GAAP如何发展以认识到软件和硬件不再相互依赖。当其他主题,如开源软件的开发会计、开放网络合作和平台安排开始在商业世界中变得重要时,它们也将变得引人注目。

本文由德勤科技、媒体和电信行业团队的合伙人Richard Howard和经理Ryan Mathers撰写。

本文章于2022年2月1日首次发表在《爱尔兰会计》杂志上。

3、资料来源

Tentative Agenda Decision—Customers right to access suppliers application software

EY Applying IFRS – Accounting for cloud computing costs July 2021

KPMG-Cloud computing arrangement costs - Updated Reporting Update 24 May 2021

Manitoba Hydro-Cloud Computing Arrangements GUIDANCE DOCUMENT

DTT-Accounting for Software as a Service cost: A cloudy topic